현실적인 투자 적응

주식 투자는 힘들고 부동산은 자금이 많아야 하고, 영끌이라는 것도 버겁고 미흡하거나 양이 차지 않지만 알뜰하게 저축할 수 있는 수단을 생각해 봤다. 직접투자는 투자자금이 많을 필요는 없다. 매수, 매도 타이밍에 따라 큰 수익을 얻을 수 있다. 그 반대일 수 있지만 투자 금액이 크면 그 크기에 따라서 가중되는 부담과 스트레스가 있다. 그렇다면 위험 부담은 줄이고, 수익률이 마음에 안 들어도 cma와 같이 입출금이 자유롭거나 1년 이내 단기적인 경우이면서 은행금리보다는 높은 수익률을 찾으면 될 것이다. 나중에 언제든지 직접 투자로 옮길 수 있기 때문에 때에 따라서 투자 적응을 하는 것이다. 이것이 현실적이다.

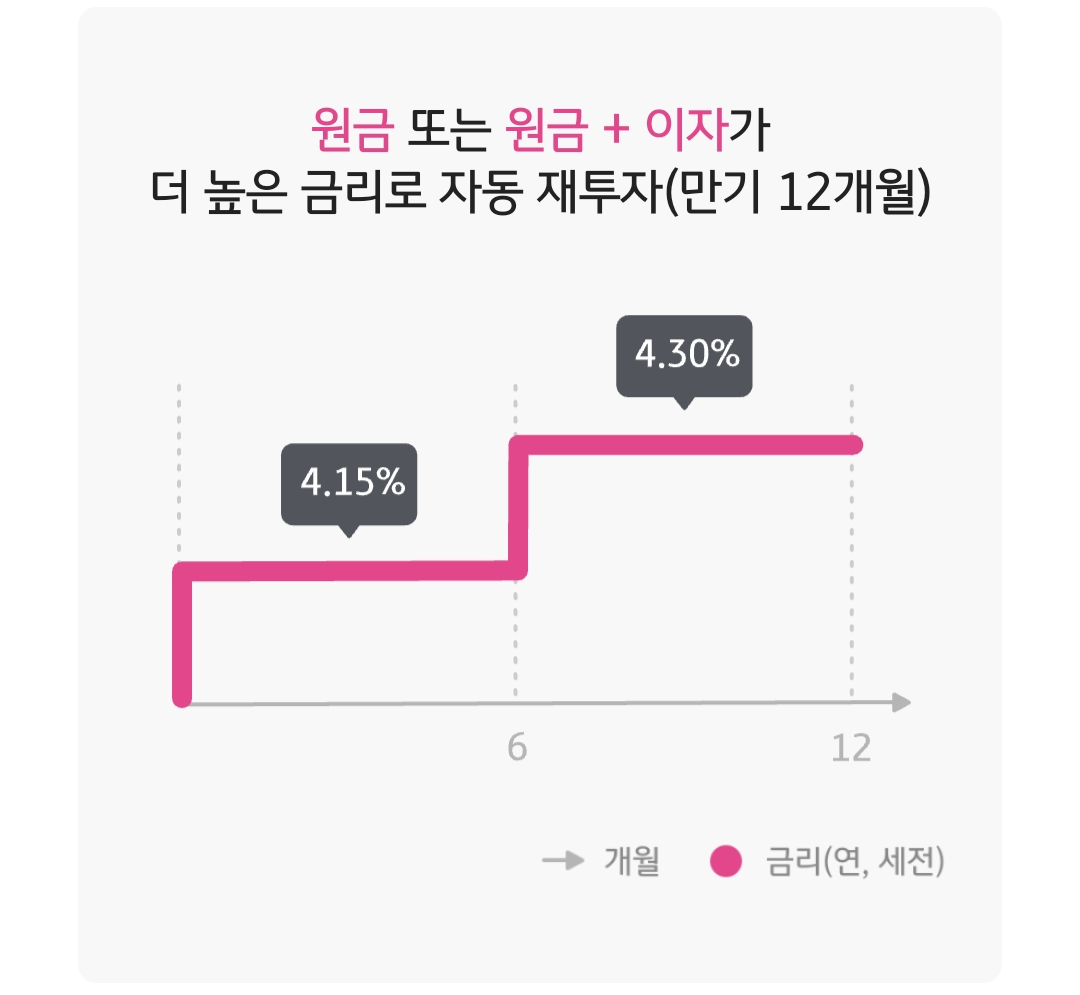

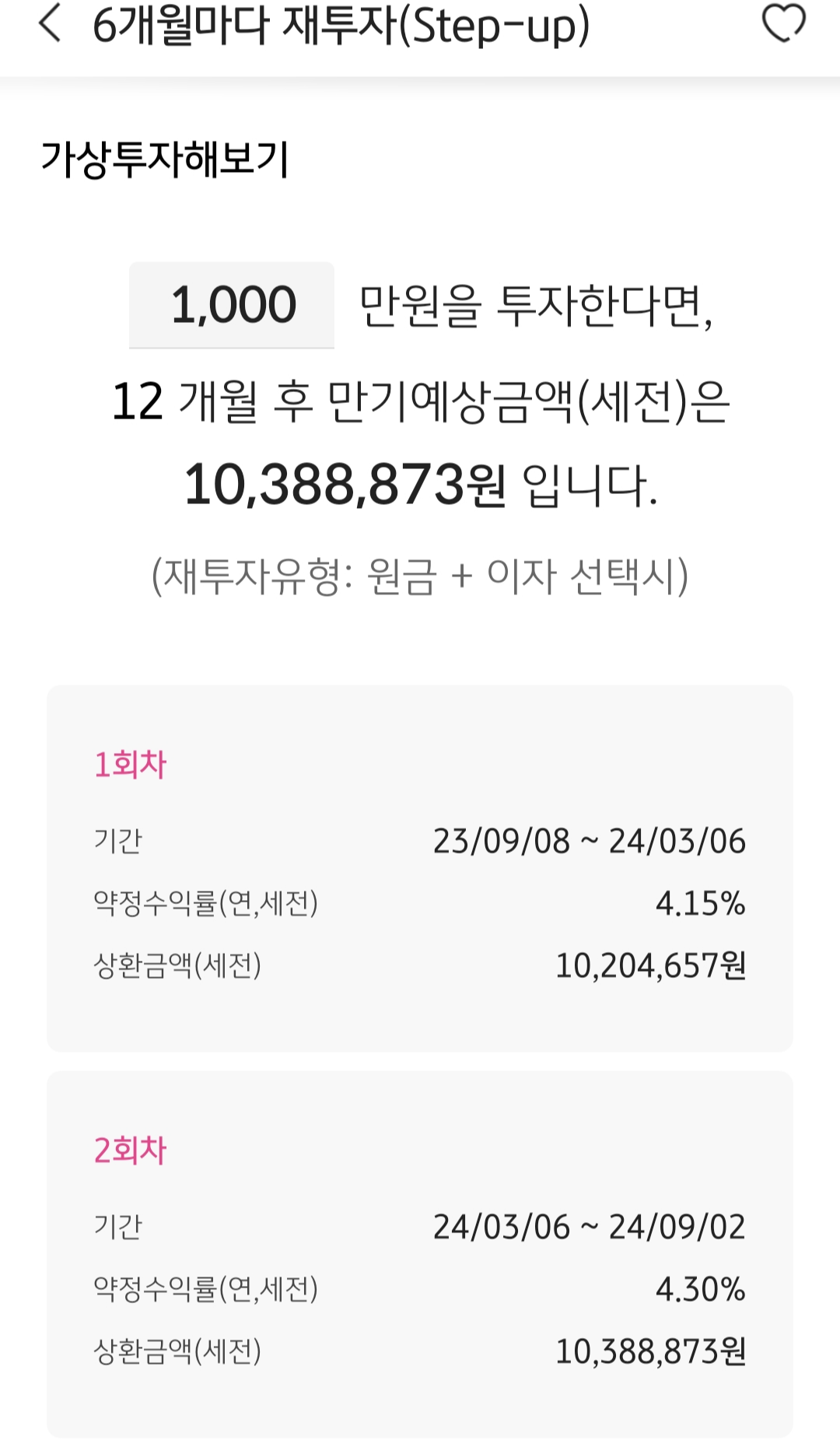

계단식 cma

cma 중에서도 3, 6개월 단위로 재투자 설정을 하는 계단식 cma가 있는데 연간 수익률이 4% 정도이면 무난할 것 같다. 편안하게 아무 생각 없이 1년 투자하여 3.5% 내외 수익률도 좋지만 수익률을 좀 더 연구하는 방법이 있는 것이다.

투자금 분배하기

대부분 증권사는 위탁, 종합계좌와 CMA 계좌로 동시에 또는 나누어져 있다. 직접 투자 자금용과 CMA용을 적절히 분배하여 1년 결선을 했을 때 어느 계좌의 수익률이 좋은지, 안전한지 따져볼 수 있다. 직접 투자 부분은 적은 금액으로도 큰 금액의 CMA를 크게 앞설 수 있지만 반대로 CMA 계좌는 안전한데 직접 투자 부분은 거덜 날 수도 있을 것이다. 결국 승패는 개인의 선택이며 그의 몫이다. 결국 자신의 투자 가치관에 따라서 투자 분배를 하면 좋을 듯하다.

물가상승률 보전이냐 승부로 가느냐

물가 보전이냐 숭부냐 이것이 문제로다. 심리적 물가나 체감 물가에는 턱없이 부족하지만 수익률 3~4% 사이이면 물가 상승률은 보전될 수 있다고 보는데 개인적인 생각이다. 그리고 발행어음 CMA는 매일 이자가 나오면서 복리이다. 매일 이자 붙은 것을 확인하는 일도 흥미롭다. 직접 승부에서는 하루에 3%를 벌 수 있는 케이스가 비일비재하다. 그러나 반대의 경우도 있다는 것이 문제이다. 결국 고민이 될 수 있으나 개인의 판단이 중요하고 그 결과물은 오로지 자신이 지고 가는 것이다.

'주식 경제' 카테고리의 다른 글

| cma 계좌 활용의 다양성과 편리함 공존, 투자의 시대에 입출금 자유로워도 수익 추구 (0) | 2023.09.17 |

|---|---|

| 비트코인 점검, 2023.09.16 현재 흐름, 어중간한 고민 (0) | 2023.09.16 |

| 주식 투자 수익률 게임과 응원군, 오버나잇트레이딩 주간 수익률 2023.09.11~09.15 (0) | 2023.09.15 |

| 주식투자 시너지효과, 층층 연금 평생 수입 (0) | 2023.09.11 |

| 공모주와 cma 저금하면서 투자하기, 매일 수익 확인하는 재미 (0) | 2023.09.03 |

| 협동로봇 산업의 발전, 공모주 두산로보틱스의 기대감 (0) | 2023.09.01 |

| 슬럼프는 초심으로 돌아가는 멈춤, 저절로 찾아오는 다시 떠오르는 테마주 (0) | 2023.08.29 |

| 심판은 시장이 한다, 시장 따라 잡기 매매 그리고 암초 (38) | 2023.08.14 |